Domingo, 20 de abril de 2025 | Porto Velho (RO)

Domingo, 20 de abril de 2025 | Porto Velho (RO)

Terça-feira, 26 de abril de 2022 - 15h02

RESUMO

O

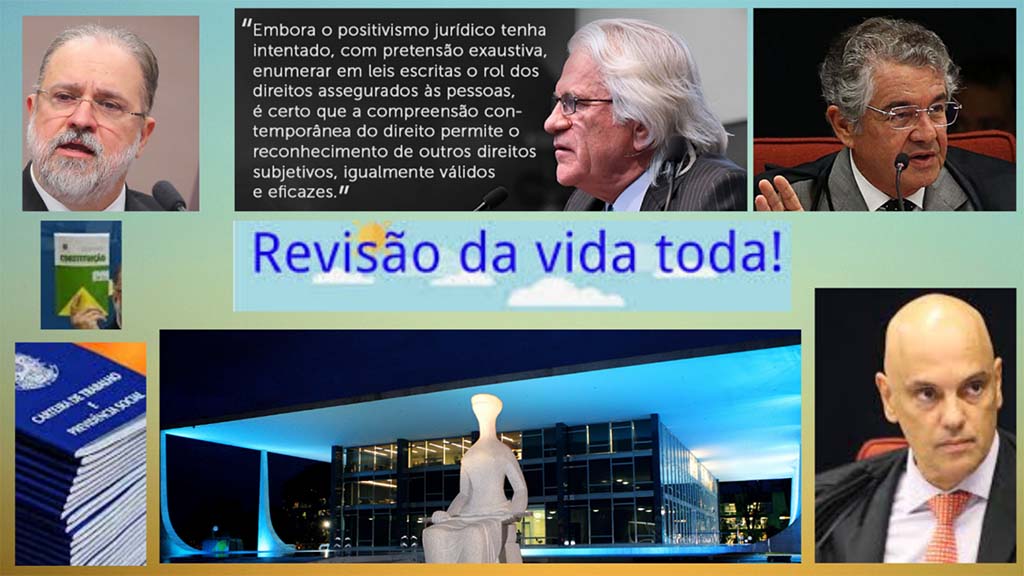

objetivo deste artigo é mostrar aos leitores o julgamento no Plenário Virtual realizado

no Superior Tribunal Federal (STF), no dia 25/2/2022, sobre “revisão da vida

toda”, favorável aos aposentados com voto do Ministro Alexandre de Moraes, cujo

placar foi 6 (seis) votos a favor e 5(cinco) contra. Entretanto, somos

sabedores que o Ministro Nunes Marques pediu um destaque à análise do

julgamento da “revisão da vida toda”, em razão do placar de 6 (seis) votos a

favor e 5 (cinco) votos contra, com isso, o julgamento poderá ser reiniciando no

plenário físico do STF, numa manobra jurídica amplamente mencionada pela

doutrina a qual discorreremos aos leitores. Também no artigo mostraremos aos

leitores sobre a tese discutida nos tribunais fundamentada sobre a regra definitiva

prevista no art. 29, I e II da Lei 8.213/1991[1], na apuração do salário

benefício, quando mais favorável do que a regra de transição contida no art. 3º

da Lei 9.876/1999[2]

aos segurados que ingressaram no Regime Geral da

Previdência Social até o dia anterior à publicação da mencionada lei de 1999.

Palavras-chaves:

Revisão da vida toda, Julgamento, STJ, Repercussão Geral, Tema 1102, STF,

Regime Geral da Previdência Social, INSS, escravidão moderna, boi de piranha,

Ministros, Plenário Virtual.

SUMÁRIO

1.Introdução.

2. Julgamento do STJ, RE nº 1.276.977, do INSS, votos dos Ministros do STF,

Tema 1102, de Repercussão Geral. 3. Considerações finais. 4. Referências

Bibliográficas.

1 - INTRODUÇÃO

O

objetivo deste artigo é mostrar aos leitores o julgamento no Plenário Virtual realizado

no Superior Tribunal Federal (STF), no dia 25/2/2022, sobre “revisão da vida

toda”, favorável aos aposentados com voto do Ministro Alexandre de Moraes, cujo

placar foi 6 (seis) votos a favor e 5(cinco) contra.

No

artigo mostraremos aos leitores sobre a tese discutida nos tribunais fundamentada

sobre a regra definitiva prevista no art. 29, I e II da Lei 8.213/1991[3], na apuração do salário

benefício, quando mais favorável do que a regra de transição contida no art. 3º

da Lei 9.876/1999[4]

aos segurados que ingressaram no Regime Geral da

Previdência Social até o dia anterior à publicação da mencionada lei de 1999.

Entretanto, somos sabedores que o Ministro

Nunes Marques pediu um destaque à análise do julgamento da “revisão da vida

toda”, em razão do placar de 6 (seis) votos a favor e 5 (cinco) votos contra,

diante disso, poderá o julgamento ser reiniciando no plenário físico do STF,

numa manobra jurídica a qual mostraremos aos leitores.

No

núcleo do tema procuramos mostrar aos eleitores sobre a tese defendida pela

STJ, a qual foi reconhecida por unanimidade em relação ao REsp vitorioso, o

INSS inconformado interpôs Recurso Extraordinário, também discorremos algumas

alegações do INSS na tentativa de derrubar a tese vitoriosa, mas teve

manifestação favorável à revisão da vida pelo do Procurador-Geral da República

Enfim,

STF efetuou o julgamento do Tema 1102, em sessões realizadas em 11/6/2021 e a

outra em 25/2/2022, nesse sentido, procuramos mostrar aos leitores os votos a

favor e os contras, sendo que o Ministro Alexandre de Moraes após o pedido de

vista, no julgamento de 25/2/2022, votou favorável aos aposentados, o placar

foi 6x5, mas o Ministro Nunes Marques pediu um destaque à análise do

julgamento, finalizamos o artigo com nossas considerações finais.

[1]

BRASIL. PRESIDÊNCIA DA REPÚBLICA. Lei nº

8.213, de 24 de julho de 1991. Dispõe sobre Planos de Benefícios da

Previdência Social e dá outras providências. Disponível em: https://www.planalto.gov.br. Acesso em:

15/6/2021.

[2] BRASIL. PRESIDÊNCIA DA REPÚBLICA. Lei nº 9.876, de 26/11/1999. Dispõe

sobre a contribuição previdenciária do contribuinte individual, o cálculo do

benefício, altera dispositivos das Leis nºs 8.212 e 8.213, ambas de 24 de julho

de 1991, e dá outras providências.

Disponível em: https://www.planalto.gov.br. Acesso em: 15/6/2021.

[3]

BRASIL. PRESIDÊNCIA DA REPÚBLICA. Lei nº

8.213, de 24 de julho de 1991. Dispõe sobre Planos de Benefícios da

Previdência Social e dá outras providências. Disponível em: https://www.planalto.gov.br. Acesso em:

15/6/2021.

[4] BRASIL. PRESIDÊNCIA DA REPÚBLICA. Lei nº 9.876, de 26/11/1999. Dispõe

sobre a contribuição previdenciária do contribuinte individual, o cálculo do

benefício, altera dispositivos das Leis nºs 8.212 e 8.213, ambas de 24 de julho

de 1991, e dá outras providências.

Disponível em: https://www.planalto.gov.br. Acesso em: 15/6/2021.

2 - JULGAMENTO DO STJ, RE Nº 1.276.977, DO INSS, VOTOS

DOS MINISTROS DO STF, TEMA 1102, DE REPERCUSSÃO GERAL

No

que diz respeito à revisão referente ao Plano Real, somos sabedores de que a 1ª

Seção do Superior Tribunal de Justiça (STJ) decidiu por unanimidade que no

cálculo da renda mensal inicial da aposentadoria, para os segurados filiados à

previdência social até 28/11/1999, levando em consideração a média dos maiores

salários de contribuições, correspondente a 80% (oitenta por cento) de todo

período contributivo, anteriores à competência de julho de 1994, com isso,

proporcionando ao segurado a maior renda mensal possível, ou seja, mais

vantajosa.

Nesse

sentido, o Ministro Relator Napoleão Nunes Maia Filho, do STJ, proferindo em 11/12/2019, no

julgamento do REsp nº 1.596.203-PR[1],

“Recurso Repetitivo”, esclareceu que, com base nessas considerações, sugere-se

a fixação da seguinte tese:

Aplica-se a regra definitiva prevista no art. 29, I e II da Lei

8.213/1991, na apuração do salário benefício, quando mais favorável do que a

regra de transição contida no art. 3º da Lei 9.876/1999, aos Segurados que ingressaram no Regime Geral da Previdência Social até o dia

anterior à publicação da Lei 9.876/1999.

Em razão

de algumas dúvidas sobre o prazo decadencial é oportuno esclarecer que o

Supremo Tribunal Federal (STF), no julgamento do Recurso Extraordinário - RE

630.501-RS[2], de

21/12/2013, decidiu que o prazo decadencial de 10 (dez) anos, previsto no art.

103, da Lei nº 8.213/1991, não deverá ser aplicado em relação ao pedido de

reconhecimento do direito ao benefício mais vantajoso por equiparar-se à

pretensão revisional, pois não se aplica o prazo decadencial para fins de

preservação do direito adquirido[3] a nova

circunstância de fato.

Pois o direito

não caduca tampouco prescreve, pelo fato de ele não se relacionar com o direito

de pedir ou com a repercussão econômica e sim com a sustentação intelectual de

um direito realizado.

De maneira

que no julgamento realizado no Plenário Virtual do STF, em 9 de outubro de 2020,

por meio da ADI nº 6.096/DF[4], também

com placar de 6 votos a favor e 5 contra, a Corte Maior julgou inconstitucional

o texto do art. 103, incisos I e II, da Lei nº 8.213/1991, com prazo

decadencial de 10 (dez) anos, declarando inconstitucional o art. 24 da Lei nº

13.846/2019.

Nesse

sentido, podemos observar que as teses vencedoras tanto do STJ, quanto do

Relator Ministro Marco Aurélio, bem como do voto vista do Ministro Alexandre de

Moraes, do STF, não mencionam prazo decadencial para obtenção do direito

conquistado em razão de erro de cálculo previdenciário por parte do INSS; caso

constasse, as teses

seriam inócuas beneficiando os Cofres Públicos, bem como a ADI nº 6.096/DF de 13/10/2020,

em relação à inconstitucionalidade do prazo decadencial, seria letra morta.

Enfim, no

que diz respeito à retórica defendida por algumas autoridades públicas sobre a

fundamentação jurídica do prazo decadencial, é no sentido de evitar a

eternização dos litígios e na busca de equilíbrio financeiro e atuarial para o

sistema previdenciário, aliás, além do prazo decadencial não ser aplicado na

revisão da vida toda, conforme o Recurso Extraordinário - RE 630.501-RS, de

21/12/2013, tal pretensão é rechaçada pela ADI nº 6.096-DF/2020, conforme

mencionamos.

Além

disso, cada ação contém um modo de pedir distinto das demais ações, por

exemplo, aqueles pedidos revisionais solicitados na esfera administrativa ao

INSS sem nenhuma resposta que ultrapasse o prazo decadencial estão garantidos,

considerando que o órgão público não cumpriu uma “obrigação de fazer”, o nº do

protocolo poderá ser utilizado como meio de prova.

Ainda,

sobre o prazo decadencial de 10 (dez) anos, previsto no art. 103, a Lei nº

8.213/1991[5] o STF decidiu

favorável ao aposentado, manifestando no sentido de que no pedido revisional

não há prazo decadencial por preservação do direito adquirido ante a nova

circunstância de fato, o que, com a devida vênia, descarta a pretensão

daqueles que defendem o prazo decadencial de 10 (dez) anos.

De fato,

em não permitir as revisões por erros materiais do cálculo previdenciário de um

direito adquirido é eternizar a má prestação dos serviços e dos atos ilícitos

pela Previdência Social de certa forma beneficiando os Cofres Públicos e

penalizando os aposentados, inclusive os herdeiros daquele aposentado falecido.

Nesse sentido, em junho de 2021, o STJ publicou o Acórdão do Tema 1.057 sobre a

possibilidade da revisão de aposentadoria do segurado já falecido.

Não

obstante, observamos que a maioria dos artigos da espécie notícias que são

divulgados nas redes sociais, vem sustentando que o prazo decadencial é de

10 (dez) anos, a partir da data do primeiro pagamento dos proventos da

aposentadoria, admitindo uma perspectiva que não é favorável ao segurado do INSS;

data vênia, discordamos deste entendimento, considerando o que expusemos

anteriormente sobre o referido prazo.

O

Instituto Nacional do Seguro Social – INSS, autor do RE nº 1.276.977[6], de 5/8/2020,

no julgamento de 27/8/2020, inconformado, interpôs o referido RE contrário ao

direito ao Segurado da “revisão do benefício mais favorável”, sob alegação da

repercussão econômica ocasionando impacto financeiro decorrente da imediata

aplicação da tese, oriundo das aposentadorias por tempo de contribuições, por

exemplo, 16,4 bilhões para os últimos dez anos.

O

Ministro Marco Aurélio, atualmente aposentado, no julgamento virtual do Tema

1102[7], da Repercussão Geral,

realizado em 11/6/2021, da “revisão da vida toda”, do Recurso Extraordinário -

RE nº 1.276.977/RG-DF, foi o Relator, que propôs a seguinte tese vencedora:

Na apuração do salário

de benefício dos segurados que ingressaram no Regime Geral da Previdência

Social até o dia anterior à publicação da Lei nº 9.876/1999 e implementaram os

requisitos para aposentadoria na vigência do diploma, aplica-se a regra

definitiva prevista no artigo 29, incisos I e II, da Lei nº 8.213/1991, quando

mais favorável que a norma de transição.

Ainda, a

tese da “revisão da vida toda” tem o parecer favorável do Procurador-Geral da

República Augusto Ara[8], o qual

sustenta que não levar em consideração os recolhimentos das contribuições

anteriores a julho de 1994 contraria o direito ao melhor benefício, e concluiu

pelo desprovimento do recurso extraordinário interposto pelo INSS e manutenção

da tese fixada pelo STJ; observem que ele foi categórico:

[...]

4. Desconsiderar o efetivo recolhimento das contribuições realizado

antes de 1994 vai de encontro ao direito ao melhor benefício e à expectativa do

contribuinte, amparada no princípio da segurança jurídica, de ter consideradas

na composição do salário-de-benefício as melhores contribuições de todo o seu

período contributivo.

5. A partir de uma interpretação teleológica da regra transitória,

aplica-se a regra permanente do art. 29, I e II, da Lei 8.213/1991, na apuração

do salário de benefício, quando mais favorável ao contribuinte.

6. Proposta de tese de repercussão geral: Aplica-se a regra

definitiva, prevista no art. 29, I e II, da Lei 8.213 /1991, na apuração do

salário de benefício, quando mais favorável do que a regra de transição contida

no art. 3º da Lei 9.876/1999, aos segurados que ingressaram no Regime Geral da

Previdência Social até o dia anterior à publicação da Lei 9.876/1999.Parecer

pelo desprovimento do recurso extraordinário e pela manutenção da tese fixada

pelo Superior Tribunal de Justiça.

No

Plenário Virtual a Corte Maior no julgamento de 21/6/2021 reconheceu a repercussão

geral[9] da

matéria em acórdão ementado, a saber:

Recurso extraordinário. Previdenciário. Revisão de benefício.

Cálculo do salário de benefício. Segurados filiados ao Regime Geral de

Previdência Social (RGPS) até a data de publicação da Lei nº 9.876/99.

Aplicação da regra definitiva do art. 29, inc. I e II, da Lei nº 8.213/91 ou da

regra de transição do art. 3º da Lei nº 9.876/99. Presença de repercussão

geral.

Assim,

no julgamento de 21/6/2021, do Tema 1102[10] da Repercussão Geral, de

“revisão da vida toda”, acompanharam o Relator Ministro Marco Aurélio, os

ministros Edson Fachin e Ricardo Lewandowski, bem como as ministras Carmem

Lúcia e Rosa Weber. Entretanto, teve o voto divergente do Ministro Nunes

Marques, com isso, acompanharam a divergência os seguintes ministros: Dias

Toffoli, Roberto Barroso, Gilmar Mendes e Luiz Fux.

Por

essa razão a votação ficou empatada em cinco votos a favor e cinco votos

contra, ocasião em que ficou para o Ministro Alexandre de Moraes, o “voto

minerva”, mas o mesmo pediu “vista do voto” para adiar a decisão e em seguida

solicitou ao Presidente do STF, Ministro Luiz Fux, que o julgamento retornasse

de forma presencial, com as sessões plenárias que seriam retomadas em 2/8/2021,

aliás, o que acabou não ocorrendo sendo postergada para o Plenário Virtual em

25/2/2022.

Nas

redes sociais, demandas e nas doutrinas temos nos posicionado no sentido de que

o aposentado neste País é um “boi de piranha” das anomalias decorrentes do

institucionalismo, em que prevalece o marketing institucional em detrimento da

realidade dos fatos, a exemplo do que ocorre com os baixos proventos dos

aposentados no Brasil após sujeitar-se a uma escravidão moderna[11] das sociedades

empresariais privadas durante décadas consolidada pelo INSS quando da

aposentadoria.

De

fato, é do nosso conhecimento que o serviço público possibilita aos seus

servidores que estão na inativa, ou seja, o aposentado, um benefício no valor com

a paridade do salário da ativa, bem como previdência complementar.

Entretanto,

aqueles executivos gestores ou técnicos, entre outros trabalhadores das

empresas privadas que recebem ou receberam altos salários-mínimos em função da

sua escolaridade, especialidades técnicas, ficarão sujeitos no fim da vida a

ter uma queda substancial no seu padrão de vida, caso não recebam pelo menos o

teto máximo para fins de aposentadoria do INSS, por exemplo, no exercício de

2022, o valor é de R$7.087,22 (sete mil e oitenta e sete reais e vinte e dois

centavos).

Tal

situação vem ocorrendo com muitos brasileiros principalmente aqueles que

trabalharam nas sociedades empresariais privadas, pois o aposentado antes do

seu desligamento do último vínculo, por exemplo, em relação às classes sociais

por faixas de salário-mínimo, com base no último salário anterior ao

recebimento do primeiro benefício, hipoteticamente suponhamos que ele se

encontrava na classe “A”, que são os trabalhadores que possuem rendimentos

acima de 20 salários-mínimos.

Nesse

sentido, segundo o DIEESE, a classe “A” está conceituada de “média alta”,

localizada no ápice da pirâmide; salientamos que o referido status geralmente é em função do cargo

que o trabalhador ocupava na governança corporativa privada, por exemplo,

aqueles cargos técnicos, gestão e direção.

Diante

disso, mencionamos o referido exemplo, tomando por base um aposentado que na

ativa encontrava-se numa faixa salarial de “classe A”, agora imaginem o padrão

de vida em classes inferiores, não tenham dúvidas, é de miserabilidade.

Por

outo lado, aqueles trabalhadores pertencentes à classe “média baixa (D)”

constituem os de baixa qualificação, pobres, entre outros, e, pasmem, após a aposentadoria ao

receber o benefício aquele trabalhador da classe “A” quando do desligamento do

vínculo empregatício indiscutivelmente encontrar-se-á na classe “média baixa

(D)”.

Enfim,

é de se questionar: Esse é o prêmio a um trabalhador aposentado que contribuiu

com o teto máximo ao INSS, em função do cargo que ocupava por sua qualificação

profissional e em razão de erro material de cálculo pelo INSS, passou a receber

proventos bem inferiores ao teto máximo? Ora, o referido exemplo também é

válido para aqueles trabalhadores que não contribuíram com teto máximo, pois,

os proventos da aposentadoria serão bem menores.

Nesse contexto, o executivo não tem nenhum

interesse em aumentar despesas com gastos previdenciários a fim de não

contrariar a Lei de Diretrizes Orçamentárias (LDO), quando da elaboração do

Orçamento Anual. De fato, no RE nº 1.276.977/RG-DF, do INSS na sua argumentação

contrária à decisão do STJ, favorável aos aposentados o referido órgão não

deixou nenhuma dúvida sobre os possíveis gastos previdenciários.

Além

do mais, pergunta-se: os elevados gastos públicos sem controle que ocasionaram

os aumentos da carga tributária para cobrir Orçamento Anual são menores que

qualquer reajuste dos proventos da aposentadoria? Acreditamos que não, pois as

revisões são especificas e o rombo em relação aos reajustes que constam nas

peças do RE nº 1.276.977/DF não traduzem uma realidade, aliás, no voto do

Ministro Alexandre de Moraes ele discorda dos argumentos do INSS.

Além

disso, a União menciona que os recentes impactos fiscais, regulamentação da

Renda Básica Universal por sugestão do Fundo de Erradicação da Pobreza

resultarão num gasto de R$93,7 bilhões; por esse motivo, pretende-se evitar um

colapso financeiro e da máquina pública diante do exaurimento dos recursos

discricionários das despesas de condenações judiciais.

Enfim,

é notório que no orçamento público as despesas são orçadas por meio de receitas

que poderão cobrir os gastos, havendo um equilíbrio ou não; com isso, quando

mal administrado, gera um déficit, o que não ocorre com a gestão das empresas

privadas, pois as receitas condicionam os desembolsos para pagamento de

despesas, enquanto na gestão pública são as despesas, isto é, os gastos que

determinarão o valor da receita.

Em

outras palavras, em relação aos rombos da previdência, o aposentado é um verdadeiro “boi de

piranha”, em que as governanças públicas do País, com objetivo de

sensibilizarem a opinião pública, utilizam argumentos de que os aumentos nos

benefícios da aposentadoria trariam impactos financeiros à União, conforme

podemos constatar no RE nº 1.276.977[12], de 5/8/2020, do INSS no

julgamento de 27/8/2020.

Nesse

contexto, concluímos que os gastos públicos os quais não foram controlados

ocasionaram um rombo no orçamento da União, que equivocadamente são imputados

aos aposentados, tão somente pela falta de controle das Governanças

Corporativas Públicas.

O

presente artigo possui um compacto de nossos artigos publicados na doutrina em

relação aos aposentados com objetivo de dar melhores esclarecimentos ao leitor.

Portanto,

se faz mister mostrar aos leitores alguns pontos que julgamos importantes no

voto vista do Excelentíssimo Ministro Alexandre de Moraes, que passamos a

esclarecer mediante uma síntese.

No

voto vista, do Ministro Alexandre de Moraes, podemos observar sua sustentação

sobre o direito[13]

dos aposentados defendido pelo STJ, o Procurador-Geral da República e do

Relator Ministro Marco Aurélio, em diversos momentos, vejamos:

O segurado que

implementou as condições para o benefício previdenciário após a vigência da Lei

nº 9.876, de 26/11/1999, e antes da vigência das novas regras constitucionais,

introduzidas pela EC 103/2019, que tornou a regra transitória definitiva, temo

direito de optar pela regra definitiva, a caso esta lhe seja mais favorável.

[...]

Possibilidade de

revisão de benefício previdenciário mediante a aplicação da regra definitiva do

art. 29, incisos I e I, da Lei nº 8.213/1991, quando mais favorável do que a

regra de transição contida no artigo 3º da Lei nº 9.876/1999, aos segurados que

ingressaram no Regime de Previdência Social antes da publicação da Lei nº

9.876/1999, ocorrida em 26/11/1999.

No que diz

respeito ao argumento do INSS, que os gastos impactariam os Cofres da União[14] contra

a tese da “revisão do benefício mais favorável”, vale mencionar que o voto do

Ministro Alexandre de Moraes não deixa nenhuma dúvida, pois a referida argumentação

não se sustenta; ele entende que:

O INSS argumenta que o impacto financeiro decorrente da aplicação

da tese fixada pelo Superior Tribunal de Justiça às aposentadorias por tempo de

contribuição seria de R$ 3,6 bilhões para o ano de 2020; R$ 16,4 bilhões para

os últimos cinco anos; R$ 26,4 bilhões para o período de 2021 a 2029, sem

considerar os impactos fiscais relacionados a outros benefícios

previdenciários, tais como pensão por morte, aposentadoria por idade e por

invalidez.

Segundo afirma, existem 3.045.065 aposentadorias por tempo de

contribuição ativas desde 2009 e, se metade delas requerer a revisão, o custo

operacional estimado, é de R$ 1,6 bilhão.

Com efeito, as cifras acima

impressionam. Todavia, deve se atentar que a tese do STJ somente irá beneficiar

aqueles segurados que foram prejudicados no cálculo da renda mensal inicial do

benefício, pela aplicação da regra transitória do art. 3º da Lei 9.876/1999, na

hipótese de terem recolhido mais e maiores contribuições no período anterior a

julho de 1994.

Ou seja, a regra definitiva

é benéfica para aqueles que ingressaram no sistema antes de 1994, e que

recebiam salários mais altos em momentos mais distantes em comparação com os

salários percebidos nos anos que antecederam a aposentadoria, pois naquele

primeiro período vertiam contribuições maiores para o INSS. Assim, as

contribuições mais longínquas, quando computados no cálculo da aposentadoria,

resultam em um benefício melhor.

Para o segmento da população com mais escolaridade, a lógica se

inverte, pois estes começam recebendo salários menores que vão aumentando ao

longo da vida. Portanto, para esses, a revisão da aposentadoria não se

apresenta como uma escolha favorável.

Como se vê, negar a opção

pela regra definitiva, tornando a norma transitória obrigatória aos que ser

filiaram ao RGPS antes de 1999, além de desconsiderar todo o histórico

contributivo do segurado em detrimento deste, causa-lhe prejuízo em frontal

colisão com o sentido da norma transitória, que é justamente a preservação do

valor dos benefícios previdenciários.

Com esse entendimento não se está criando benefício ou vantagens

previdenciárias, haja vista que o pedido inicial é para serem consideradas as

contribuições previdenciárias efetivamente recolhidas em momento anterior a

julho de 1994.

Assim, a luz da

jurisprudência desta CORTE que determina que (i) aplicam-se as normas vigentes

ao tempo da reunião dos requisitos de passagem para inatividade para o cálculo

da renda mensal inicial; e que (ii) deve-se observar o quadro mais favorável ao

beneficiário; conclui-se que:

o segurado que implementou

as condições para o benefício previdenciário após a vigência da Lei 9.876, de

26/11/1999, e antes da vigência das novas regras constitucionais, introduzidas

pela EC em 103 /2019, que tornou a regra transitória definitiva, tem o direito

de optar pela regra definitiva, acaso esta lhe seja mais favorável.

No

que diz respeito ao critério sobre o cálculo[15] do benefício no exame de

mérito, esclarece:

O objeto principal da controvérsia,

portanto, está em definir se o segurado do INSS que ingressou no sistema

previdenciário até o dia anterior da publicação da lei nova (26/11/1999) pode

optar, para o cálculo de seu salário de benefício, pela regra definitiva

prevista no art. 29, I e II, da Lei 8.213/1991, quando esta lhe for mais

favorável do que a regra transitória do art. 3º da Lei 9.876/1999, por lhe

assegurar um benefício mais elevado.

O segurado, ora recorrido, é beneficiário de

aposentadoria por tempo de contribuição e ingressou no RGPS em 1976, ou seja,

antes de 26/11/1999 - data da publicação da Lei 9.876/1999, que no seu art. 3º

estabeleceu regra de transição para aqueles filiados à Previdência antes da

novel legislação.

O início de seu benefício de aposentadoria foi

em 2003, ou seja, na vigência do art. 29 da Lei 8.213/1991, alterado pela Lei

9.876/1999.

Como relatado, a ação

foi ajuizada com o objetivo de obter a revisão de sua aposentadoria segundo a

regra definitiva (nova redação do art. 29, I e II, Plenário Virtual - minuta de

voto - 25/02/2022 14 da Lei 8.213/1991), que considera para o cálculo do

benefício os salários de contribuição referentes a todo o período contributivo,

e não só aqueles vertidos após 1994 como determina a aludida regra transitória.

O INSS defende a

impossibilidade de se reconhecer ao segurado que ingressou na Previdência antes

da publicação da Lei 9.876/1999 o direito de opção entre a regra de transição

inserta no art. 3º desse diploma legal e a regra definitiva do art. 29, I e II,

da Lei 8.213/91, com nova a redação, porque, entre outros motivos, essa escolha

contraria o princípio da isonomia, na medida em que, após a edição da Lei

9.876/1999, é inviável considerar no cálculo do benefício de todo e qualquer

segurado as contribuições vertidas ao sistema anteriores a julho de 1994.

Enfim, no seu voto após o exame de mérito,

negou provimento ao Recurso Extraordinário - RE nº 1.276.977[16], de 5/8/2020, interposto

pelo INSS, fixando a seguinte tese:

“O segurado que implementou as condições para

o benefício previdenciário após a vigência da Lei 9.876, de 26/11/1999, e antes

da vigência das novas regras constitucionais, introduzidas pela EC em 103

/2019, que tornou a regra transitória definitiva, tem o direito de optar pela

regra definitiva, acaso esta lhe seja mais favorável”.

De maneira que seria uma conquista histórica de

nossos tribunais em prol dos aposentados do País, e não podemos deixar de

reconhecer e felicitar os Juízes Federais, e Desembargadores Federais do TRF,

Ministros do STJ e do STF, Procurador-Geral da República e todos aqueles

operadores do direito que de forma geral contribuíram sobre o direito da “revisão

da vida toda” aos aposentados prestigiando a dignidade da pessoa humana.

Não obstante, deparamo-nos com Autoridades

Públicas contrárias à dignidade da pessoa humana dos aposentados, pois, nos

derradeiros 29 (vinte e nove) minutos, para o prazo do julgamento que

reconheceu a constitucionalidade da “revisão da vida toda”, conforme somos sabedores

o Ministro Nunes Marques pediu um destaque à análise do julgamento da “revisão

da vida toda”, reiniciando o julgamento no plenário físico do STF, em razão do

placar de 6 (seis) votos a favor e 5 (cinco) votos contra.

Ora, trata-se de uma manobra jurídica com a

mesma retórica em relação à repercussão econômica, ocasionando impacto

financeiro nas contas públicas, não mais no valor de R$46,4 bilhões nos

próximos 10 (dez) anos, mas agora no valor de R$360 bilhões em 15 (quinze)

anos, o que comprova o que mencionamos neste trabalho que o aposentado é o “boi

de piranha” das anomalias decorrentes do institucionalismo, em que prevalece temas

do poder e dos interesses no marketing institucional em detrimento da realidade

dos fatos relacionados aos gastos públicos.

A mencionada manobra jurídica é no sentido de

não considerar o voto do Relator do processo Ministro Marco Aurélio, atualmente

aposentado, considerando que ele não faz mais parte da Corte Maior do País, com

isso, viabilizando o voto do Ministro André Mendonça, que substituiu o Ministro

Marco Aurélio.

Em outras palavras, ambos os ministros foram

indicados pelo Presidente da República Jair Bolsonaro (PL), entretanto,

esperamos que o Poder Judiciário venha avaliar uma questão de ordem no sentido

de que o voto do Ministro Marco Aurélio seja mantido.

4-CONSIDERAÇÕES FINAIS

Enfim, o desprestígio à dignidade do homem, esbarra

na proteção valorativa e constitutiva, pois o homem digno está na base do

direito, não podendo ser usado como instrumento para algo, tendo dignidade e

sendo pessoa, pode levantar a pretensão de ser respeitado.

Pois, uma suposta manobra jurídica em prejuízo

dos aposentados que já foram submetidos durante décadas num sistema

previdenciário institucionalizado numa escravidão moderna imposta pelo INSS e

após o aposentado obter uma justa conquista na Corte Maior do País, em outras

palavras, tal conquista não poderá ser prejudicada nem por manobra jurídica nem

tão pouco política.

Além disso, aquilo que envolve a vida, a

consciência, a crença, a honra, a imagem, a intimidade, deve ser respeitado,

resumindo: normas jurídicas não são para causar estupor nem sensação de

abandono aos aposentados, tampouco à dignidade do homem.

4 –

REFERÊNCIAS BIBLIOGRÁFICAS

ALMEIDA,

Edson Sebastião de. Aposentados: Escravidão

Moderna Imposta pelo INSS x Aposentadoria Revisão da Vida Toda, Julgamento do

Tema 1102 no STF, Quem Vencerá? São Paulo: Revista Síntese Trabalhista e

Previdenciária, nº 389, novembro/2021, p. 89-103.

BRASIL.

PRESIDÊNCIA DA REPÚBLICA. Lei nº 8.213,

de 24 de julho de 1991. Dispõe sobre Planos de Benefícios da Previdência

Social e dá outras providências. Disponível em: https://www.planalto.gov.br. Acesso em: 15/6/2021.

BRASIL.

PRESIDÊNCIA DA REPÚBLICA. Lei nº 9.876,

de 26/11/1999. Dispõe sobre a contribuição previdenciária do contribuinte

individual, o cálculo do benefício, altera dispositivos das Leis nºs 8.212 e

8.213, ambas de 24 de julho de 1991, e dá outras providências. Disponível em: https://www.planalto.gov.br.

Acesso em: 15/6/2021.

BRASIL.

Supremo Tribunal Federal (STF). Recurso

Extraordinário nº 630.501-RS, de 21/2/2013.Aposentadoria, proventos,

cálculos, benefício mais favorável não há prazo decadencial em preservação do

direito adquirido frente a nova circunstância de fato não se aplicando no prazo

decadencial previsto no art. 3º da Lei nº 8.213/1991, nas revisões que não pode

ser afetada por decurso do tempo. Relatora: Ministra Ellen Gracie. Redator do

Acórdão: Ministro Marco Aurélio. Publicado no DJe nº 166, divulgação em

23/8/2013, publicação em 26/8/2013, Ementário nº 2700-1. Disponível em: https://www.stf.jus.br. Acesso em: 15/6/2021.

BRASIL.

Supremo Tribunal Federal (STF). Ação

Direta de Inconstitucionalidade – ADI nº 6096/DF, de 13/10/2020, p. 1-52.

Requerente: Confederação Nacional dos Trabalhadores na Indústria-CNTI,

Intimado: Presidente da República, Relator: Ministro Edson Fachin. Disponível

em: http://www.stf.jus.br. Acesso em:

10/12/2020.

BRASIL.

Supremo Tribunal Federal (STF). Tema nº

1102 da Repercussão Geral julgamento

no Plenário Virtual em 21/6/2021, referente

o RE nº 1.276.977, de 25/8/2020, interposto pelo INSS. Disponível em: https://www.stf.jus.br. Acesso em: 15/6/2021.

BRASIL.

Superior Tribunal Federal (STF). Tema nº

1102 da Repercussão Geral do Recurso Extraordinário nº 1.276.977-DF, de

5/8/2020, Voto Vista do Ministro Alexandre de Moraes em 25/2/2022, no Plenário

Virtual. Disponível em http://www.stf.jus.br.

Acesso em 26/2/2022.

BRASIL.

Supremo Tribunal Federal (STF). Tema nº

1102, de 11/6/2021, da Repercussão Geral. Disponível em: https://www.stf.jus.br. Acesso em: 15/6/2021.

BRASIL.

Supremo Tribunal Federal (STF). Acórdão

da Repercussão Geral do Recurso Extraordinário nº 1.276.977-DF, de 5/8/2020,

julgamento de 27/8/2020. Disponível em: https://www.stf.jus.br.

Acesso em: 15/6/2021.

BRASIL.

Supremo Tribunal Federal (STF). Acórdão

da Repercussão Geral do Recurso Extraordinário nº 1.276.977-DF, de 5/8/2020,

julgamento de 27/8/2020. Disponível em: https://www.stf.jus.br.

Acesso em: 15/6/2021.

BRASIL.

Superior Tribunal de Justiça – STJ. Recurso

Especial nº 1.596.203-PR. Processo nº 2016/0092783-9. Recorrente: Edemar

Mombach. Recorrido: Instituto Nacional do Seguro Social – INSS. Relator:

Ministro Napoleão Nunes Maia. Filho. Disponível em: https://www.stj.jus.br. Acesso em:

2/5/2020.

PREVIDENCIARISTA. PREVIDENCIÁRIA. TRF 4. PREVIDENCIÁRIO. DECADÊNCIA. DIREITO ADQUIRIDO AO MELHOR BENEFÍCIO. DECISÃO DO SUPREMO TRIBUNAL FEDERAL EM REPERCUSSÃO GERAL, NO RECURSO EXTRAORDINÁRIO Nº 630.501. Publicado em 17/4/2015. Disponível em: https://www.previdenciarista.com.br. Acesso em: 15/6/20

[1]

BRASIL. Superior Tribunal de Justiça – STJ. Recurso Especial nº 1.596.203-PR. Processo nº 2016/0092783-9.

Recorrente: Edemar Mombach. Recorrido: Instituto Nacional do Seguro Social –

INSS. Relator: Ministro Napoleão Nunes Maia. Filho. Disponível em: https://www.stj.jus.br. Acesso em:

2/5/2020.

[2]

BRASIL. Supremo Tribunal Federal (STF). Recurso

Extraordinário nº 630.501-RS, de 21/2/2013.Aposentadoria, proventos,

cálculos, benefício mais favorável não há prazo decadencial em preservação do

direito adquirido frente a nova circunstância de fato não se aplicando no prazo

decadencial previsto no art. 3º da Lei nº 8.213/1991, nas revisões que não pode

ser afetada por decurso do tempo. Relatora: Ministra Ellen Gracie. Redator do

Acórdão: Ministro Marco Aurélio. Publicado no DJe nº 166, divulgação em

23/8/2013, publicação em 26/8/2013, Ementário nº 2700-1. Disponível em: https://www.stf.jus.br. Acesso em: 15/6/2021.

[3]

PREVIDENCIARISTA. PREVIDENCIÁRIA. TRF 4.

PREVIDENCIÁRIO. DECADÊNCIA. DIREITO ADQUIRIDO AO MELHOR BENEFÍCIO. DECISÃO DO

SUPREMO TRIBUNAL FEDERAL EM REPERCUSSÃO GERAL, NO RECURSO EXTRAORDINÁRIO Nº

630.501. Publicado em 17/4/2015. Disponível em: https://www.previdenciarista.com.br.

Acesso em: 15/6/2021.

[4]

BRASIL. Supremo Tribunal Federal (STF). Ação

Direta de Inconstitucionalidade – ADI nº 6096/DF, de 13/10/2020, p. 1-52.

Requerente: Confederação Nacional dos Trabalhadores na Indústria-CNTI,

Intimado: Presidente da República, Relator: Ministro Edson Fachin. Disponível

em: http://www.stf.jus.br. Acesso em:

10/12/2020.

[5]

BRASIL. PRESIDÊNCIA DA REPÚBLICA. Lei nº

8.213, de 24 de julho de 1991. Dispõe sobre Planos de Benefícios da

Previdência Social e dá outras providências. Disponível em: https://www.planalto.gov.br. Acesso em:

15/6/2021.

[6]

BRASIL. Supremo Tribunal Federal (STF). Acórdão

da Repercussão Geral do Recurso Extraordinário nº 1.276.977-DF, de 5/8/2020,

julgamento de 27/8/2020. Disponível em: https://www.stf.jus.br.

Acesso em: 15/6/2021.

[7]

BRASIL. Supremo Tribunal Federal (STF). Tema

nº 1102 da Repercussão Geral., julgamento

no Plenário Virtual em 21/6/2021, referente

o RE nº 1.276.977, de 25/8/2020, interposto pelo INSS. Disponível em: https://www.stf.jus.br. Acesso em: 15/6/2021.

[8]

BRASIL. Superior Tribunal Federal (STF). Tema

nº 1102 da Repercussão Geral do Recurso Extraordinário nº 1.276.977-DF, de

5/8/2020, Voto Vista do Ministro Alexandre de Moraes em 25/2/2022, no Plenário

Virtual. Disponível em http://www.stf.jus.br.

Acesso em 26/2/2022.

[9]

BRASIL. Supremo Tribunal Federal (STF). Tema

nº 1102 da Repercussão Geral., julgamento

no Plenário Virtual em 21/6/2021, referente

o RE nº 1.276.977, de 25/8/2020, interposto pelo INSS. Disponível em: https://www.stf.jus.br. Acesso em: 15/6/2021.

[10]

BRASIL. Supremo Tribunal Federal (STF). Tema

nº 1102, de 11/6/2021, da Repercussão Geral. Disponível em: https://www.stf.jus.br. Acesso em: 15/6/2021.

O Tema refere-se a

Repercussão Geral do RE nº 1.276.977-DF, o qual tratou no julgamento do

plenário o seguinte:

Possibilidade de revisão de

benefício previdenciário mediante a aplicação da regra definitiva do art. 29,

dos incisos I e II, da Lei nº 8.213/1991, quando mais favorável do que a regra

de transição contida no art. 3º da Lei nº 9.876/1999, aos segurados que

ingressaram no Regime Geral da Previdência Social antes da publicação da

referida Lei nº 9.876/1999, ocorrida em 26/11/1999. Relator: Ministro Marco

Aurélio. Ata de Julgamento nº 19, de 14/6/2021, DJE nº 119, divulgado em

21/6/2021, com vistas ao Ministro Alexandre de Moraes.

[11]

ALMEIDA, Edson Sebastião de. Aposentados: Escravidão

Moderna Imposta pelo INSS x Aposentadoria Revisão da Vida Toda, Julgamento do

Tema 1102 no STF, Quem Vencerá? São Paulo: Revista Síntese Trabalhista e

Previdenciária, nº 389, novembro/2021, p. 89-103.

[12]

BRASIL. Supremo Tribunal Federal (STF). Acórdão

da Repercussão Geral do Recurso Extraordinário nº 1.276.977-DF, de 5/8/2020,

julgamento de 27/8/2020. Disponível em: https://www.stf.jus.br.

Acesso em: 15/6/2021.

[13]

BRASIL. Superior Tribunal Federal (STF). Tema

nº 1102 da Repercussão Geral do Recurso Extraordinário nº 1.276.977-DF, de

5/8/2020, Voto Vista do Ministro Alexandre de Moraes em 25/2/2022, no Plenário

Virtual. Disponível em http://www.stf.jus.br.

Acesso em 26/2/2022.

[14]

BRASIL. Superior Tribunal Federal (STF). Tema

nº 1102 da Repercussão Geral do Recurso Extraordinário nº 1.276.977-DF, de

5/8/2020, Voto Vista do Ministro Alexandre de Moraes em 25/2/2022, no Plenário

Virtual. Disponível em http://www.stf.jus.br.

Acesso em 26/2/2022.

[15]

BRASIL. Superior Tribunal Federal (STF). Tema

nº 1102 da Repercussão Geral do Recurso Extraordinário nº 1.276.977-DF, de

5/8/2020, Voto Vista do Ministro Alexandre de Moraes em 25/2/2022, no Plenário

Virtual. Disponível em http://www.stf.jus.br.

Acesso em 26/2/2022.

[16]

BRASIL. Supremo Tribunal Federal (STF). Acórdão

da Repercussão Geral do Recurso Extraordinário nº 1.276.977-DF, de 5/8/2020,

julgamento de 27/8/2020. Disponível em: https://www.stf.jus.br.

Acesso em: 15/6/2021.

MPF lança projeto de branding para fortalecer imagem institucional e conexão com a sociedade

O Ministério Público Federal (MPF) iniciou ações do projeto de branding da instituição, com o objetivo de fortalecer a imagem institucional e o apr

A Justiça Federal atendeu pedido do Ministério Público Federal (MPF) e determinou que a empresa multinacional JBS se abstenha de liberar caminhões c

O Ministério Público do Estado de Rondônia, por meio de seus Grupos de Atuação Especial de Meio Ambiente (Gaema) e de Atuação Especial de Combate ao